Sorry, your request has been denied.

Отложенный налоговый актив далее — ОНА возникает, если:. В обоих случаях не совпадает момент признания доходов или расходов в бухгалтерском учете и при налогообложении. В результате в текущем отчетном периоде налогооблагаемая прибыль будет больше, чем бухгалтерская прибыль. Разница между налогооблагаемой прибылью и бухгалтерской прибылью является вычитаемой временной разницей далее — ВВР п. Бухгалтерский учет отложенных налоговых активов начинается в том отчетном периоде, в котором возникла ВВР, то есть в момент признания отложенных налоговых активов п.

Как ввести начальные остатки по убытку, полученному по итогу прошлого налогового периода?

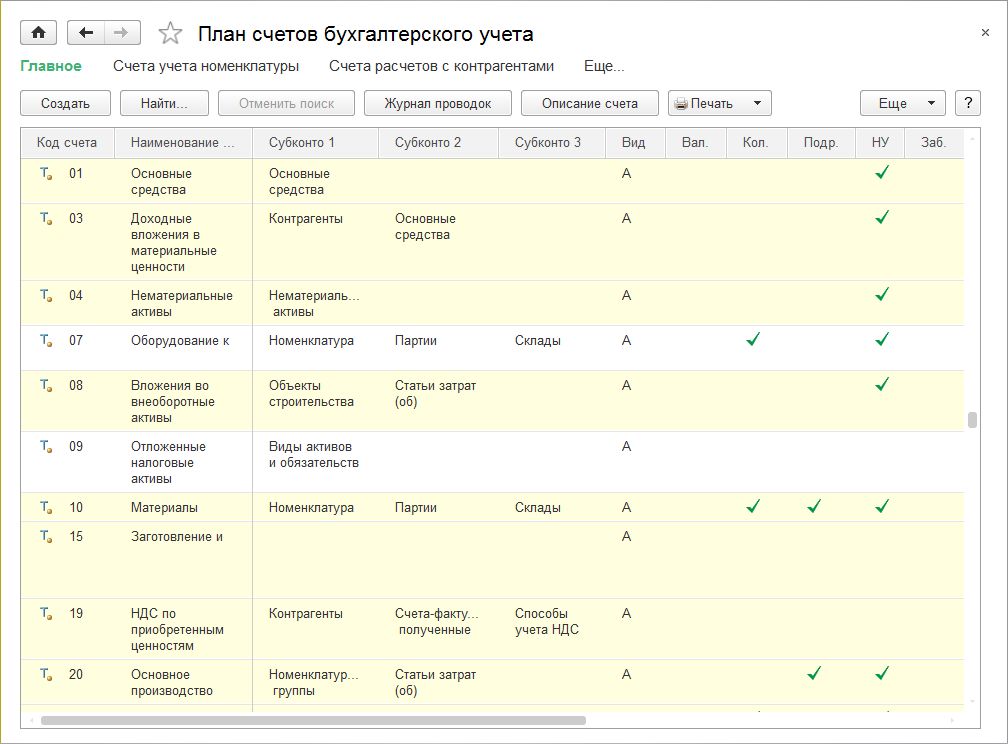

Как устроен бухгалтерский счёт 09 «Отложенные налоговые активы». Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского».

")

Как избежать налоговых рисков при выборе и смене системы налогообложения. Подготовить документы в ФНС. Заявка на звонок. Подписаться на рассылку.